Principales conclusiones

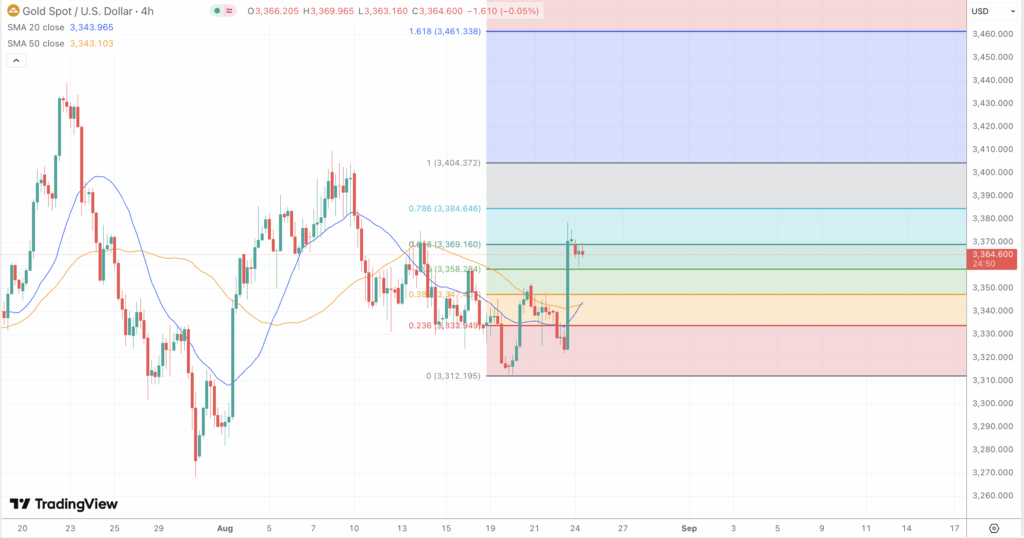

- El mercado al contado comienza la semana cerca de los 3.365-3.370, con un ligero retroceso debido al rebote del dólar, pero el tono de la Reserva Federal sigue siendo favorable de cara al PCE del viernes.

- Vigile la confluencia entre 3.347 y 3.369, donde las medias de 20 y 50 días se solapan con líneas clave de Fibonacci. Un cierre diario por encima de 3.369 favorece a 3.385 y 3.405.

- Los primeros soportes se sitúan en 3.348, 3.333 y 3.311. La pérdida de 3.348 advertiría de un retroceso más profundo hacia la zona de valor de la semana pasada. La pérdida de 3.348 advertiría de un retroceso más profundo hacia la zona de valores de la semana pasada.

- El posicionamiento se ha enfriado un poco, lo que deja margen para que se reconstruyan las posiciones largas si los datos son débiles, mientras que las tenencias de ETF y las compras de los bancos centrales siguen apuntalando el panorama general.

- Los catalizadores de esta semana, por orden, son la segunda estimación del PIB del segundo trimestre, el jueves, y el PCE, el viernes. Un PCE más débil probablemente empuje a la baja los rendimientos y el dólar, lo que suele impulsar al oro.

Dinámica del mercado y evolución reciente

El oro al contado comenzó la semana cerca de los 3.365-3.370 tras tocar el viernes un máximo de dos semanas, y luego cedió ligeramente ante la subida del dólar. El telón de fondo sigue siendo favorable después de que las declaraciones del presidente Powell en Jackson Hole se inclinaran a favor de la relajación, con los mercados de futuros apostando fuertemente por un recorte de tipos en septiembre y una relajación adicional a finales de año. Los operadores estarán pendientes de la segunda estimación del PIB del segundo trimestre del jueves y de la inflación medida por el índice PCE del viernes, que pueden influir en los rendimientos, el dólar y la trayectoria del oro a corto plazo.

Bajo el capó, los flujos físicos son mixtos. Los centros asiáticos registraron una actividad minorista moderada debido a los elevados precios, aunque la India está iniciando la reposición estacional de existencias y las primas de China se mantuvieron ligeramente positivas. A nivel institucional, las tenencias de ETF siguen siendo elevadas: el mayor ETF de oro poseía unas 957 toneladas a 22 de agosto. El apetito de los bancos centrales sigue siendo un pilar subyacente clave, con China ampliando las compras oficiales hasta julio y los datos de las encuestas mostrando un amplio interés de los gestores de reservas este año.

Hasta mediados de agosto, los precios se movieron en un rango estrecho pero constructivo. Los mínimos intradía de la semana pasada se situaron cerca de 3.311, mientras que los máximos se estancaron en torno a 3.379, lo que deja a los bonos al contado a poca distancia de la zona récord de primavera si los próximos datos son lo suficientemente débiles como para hacer bajar los rendimientos.

Influencias técnicas y fundamentales

El impulso es neutro-positivo en lugar de alcista. En los gráficos diarios, el RSI se sitúa cerca de 55 y el impulso del MACD es ligeramente negativo, lo que encaja en una consolidación dentro de una tendencia alcista más amplia. El precio se apoya en un grupo de medias móviles alcistas, con las de 20 y 50 días cerca de 3.348 y la de 100 días en torno a 3.323. La de 200 días se sitúa muy por debajo, en el nivel de 3.323. La de 200 días se sitúa muy por debajo, cerca de 3.060, lo que preserva un amplio hueco alcista en plazos superiores.

Mapa a corto plazo, utilizando las oscilaciones de agosto: el máximo del 11 de agosto cerca de 3.405 y el mínimo del 20 de agosto cerca de 3.311 enmarcan los niveles de Fibonacci que los operadores están vigilando. El retroceso del 38,2% se sitúa entre 3.347 y 3.348, el del 50% cerca de 3.358 y el del 61,8% cerca de 3.369. Esto establece una clara confluencia, ya que el precio de las acciones se sitúa en el nivel de Fibonacci. Se trata de una confluencia perfecta, ya que el precio ronda la banda del 61,8%, mientras que las medias de 20 y 50 días se agrupan en la línea del 38,2%. Un cierre diario sostenido al norte de 3.369 abriría los niveles de 3.385 a 3.405, y más allá la zona récord. Un retroceso por debajo de 3.348 expondría a 3.333, y luego al pivote de 3.311 desde el mínimo de la semana pasada.

El posicionamiento es constructivo, pero no espumoso. Los datos de la CFTC de la semana que finalizó el 19 de agosto mostraron que el dinero gestionado recortó las posiciones largas netas, lo que alivia algo la presión en el lado largo y deja espacio para añadir si los datos se vuelven pesimistas. Mientras tanto, la caída del dólar tras el cambio de tono de Powell sigue siendo el principal motor macroeconómico, ya que un billete verde más débil reduce el viento en contra para el lingote.

Esta semana viene cargada de catalizadores macroeconómicos. Los mercados ven una alta probabilidad de un recorte en septiembre, y el deflactor PCE del viernes es el indicador preferido de la Fed, por lo que una sorpresa a la baja podría presionar a la baja los rendimientos reales y ampliar la oferta de oro. Por el contrario, un PCE firme o una revisión al alza del PIB podrían impulsar al dólar y a los rendimientos al alza, invitando a un retroceso hasta mediados de los 3.340 puntos.

De cara al futuro

El camino de menor resistencia es lateral a alcista mientras el precio se mantenga por encima de la banda de soporte de 3.333 a 3.348. Los alcistas quieren un cierre diario por encima de 3.369 para cambiar la tendencia hacia 3.385 y 3.405. Los alcistas necesitan un cierre diario por encima de 3.369 para cambiar la tendencia hacia 3.385 y 3.405, con la confirmación del impulso a través del RSI hacia los 50 o 60 puntos. Los osos necesitan un catalizador impulsado por los datos que eleve el dólar y los rendimientos a 10 años, forzando un cierre por debajo de 3.348 y, a continuación, una prueba de 3.333 y 3.311. Con las tenencias de ETFs firmes y la demanda de los bancos centrales todavía proporcionando un suelo, las caídas hacia los 3.300 bajos parecen tácticas más que de final de tendencia, a menos que los datos reajusten decisivamente la senda de la Fed.