主要ポイント

- スポットは今週、3,365から3,370近辺でスタートし、ドルが反発したため一段安となったが、金曜のPCEに向けてFRBの基調は引き続きサポートとなっている。

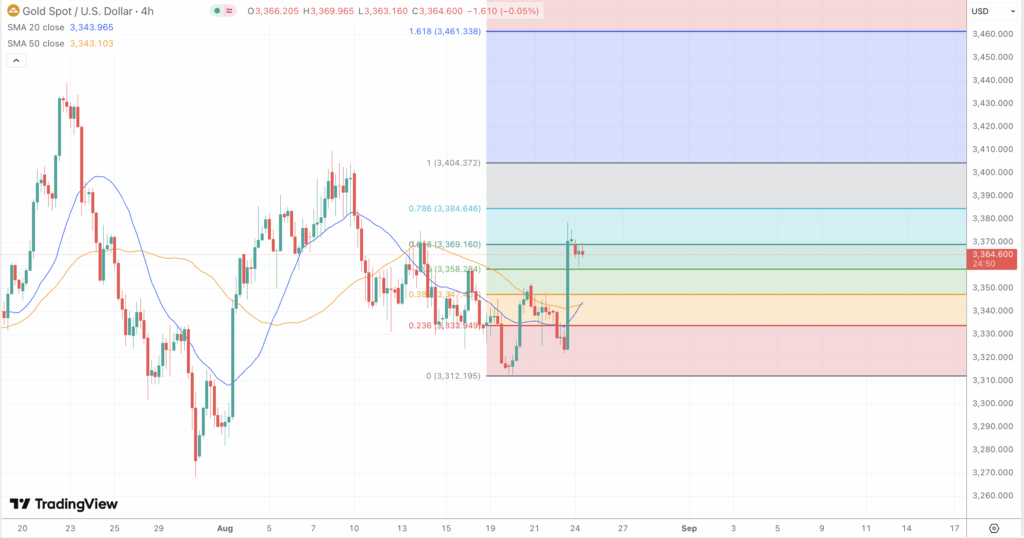

- 20日平均線と50日平均線が重要なフィボナッチ・ラインと重なる3,347から3,369の合流点に注目。日足終値が3,369を上回ると、3,385と3,405が有利となる。

- 最初のサポートは3,348円、そして3,333円、3,311円である。3,348を割り込むと、先週の値付近まで深く引き戻される可能性がある。

- ETFの保有と中央銀行の買いは依然として大局を支えている。

- 今週のカタリストは、順に木曜日の第2四半期GDP第2次予想と金曜日のPCEだ。PCEが軟調に推移すれば、利回りとドルが押し下げられ、金は通常上昇する。

市場動向と直近のパフォーマンス

スポット金は、金曜日に2週間ぶりの高値を付けた後、週初は3,365から3,370付近で始まり、その後ドルが上昇したため小幅に値を下げた。パウエル議長のジャクソンホールでの発言がハト派寄りだったことから、先物市場は9月の利下げと年末までの追加緩和を大きく織り込んでおり、背景は引き続き支援材料となっている。トレーダーが注目するのは、木曜日の第2四半期GDP第2次確報値と金曜日のPCEインフレ指数である。

現物のフローはまちまちである。アジアのハブは、インドが季節的な在庫補充を開始し、中国のプレミアムが小幅なプラスに留まったものの、高騰した価格から小売の動きは控えめであると報告した。機関投資家レベルでは、ETFの保有量は依然として増加しており、最大の金ETFは8月22日現在で約957トンを保有している。中央銀行の投資意欲は依然として重要な柱であり、中国は7月まで公的買付を延長し、調査データは今年の幅広い準備マネジャーの関心を示している。

8月中旬までの値動きは、タイトだが建設的なレンジを形成した。先週の日中安値は3,311近辺、高値は3,379近辺に停滞し、今後発表されるデータが利回りを引き下げるような軟調なものであれば、スポットは春の記録的な水準まであとわずかとなる。

テクニカル要因とファンダメンタル要因

モメンタムは伸び悩んでいるというより、中立からプラスに転じている。日足チャートでは、RSIは55近くに位置し、MACDのモメンタムも穏やかな陰転にとどまっている。20日線と50日線は3,348近辺、100日線は3,323近辺にある。200日線ははるか下方の3,060近辺に位置し、高い時間軸では広い強気ギャップを保っている。

8月のスイングを利用した短期マップ:8月11日の高値3,405近辺と8月20日の安値3,311近辺は、トレーダーが注目しているフィボナッチ・レベル。リトレースメント38.2%は3,347から3,348付近、50%は3,358付近、61.8%は3,369付近に位置する。価格が61.8%バンド付近で推移している一方で、20日平均線と50日平均線が38.2%ラインに集まっているため、これは巧妙な合流点となっている。3,369の北で終値が維持されれば、3,385から3,405、そしてその先の記録エリアが開かれる。3,348を割り込むと、3,333、そして先週の安値からのピボット3,311が露呈する。

ポジシ ョニングは建設的だが、慌ただしくはない。8月19日に終わる週のCFTCデータでは、マネージド・マネーがネット・ロングを減らしている。一方、パウエル議長の基調転換後のドルの下落は、マクロの重要な要因であることに変わりはない。

今週はマクロのカタリストが目白押しだ。市場は9月利下げの可能性が高いと見ており、金曜のPCEデフレーターはFRBが選好する指標であるため、下振れサプライズは実質利回りを押し下げ、金の買い戻しを拡大する可能性がある。逆に、PCEが堅調に推移するか、GDPが上方修正されれば、ドルと利回りは上昇し、3,340ドル台半ばへのプルバックを招く可能性がある。

今後の見通し

3,333から3,348の支持帯の上方を維持する間、最も抵抗の少ない道は横ばいから上方である。強気派は、3,385と3,405へのバイアスをシフトさせるため、3,369を日足で通過し、RSIが50台後半または60台に上昇する勢いを確認したい。ベア派は、ドル高と10年債利回りが上昇し、終値が3,348を割り込み、3,333と3,311を試すようなデータ主導のカタリストが必要だ。ETFの保有残高が堅調で、中央銀行の需要が依然として下値を支えているため、データによってFRBの進路が決定的にリセットされない限り、3,300台前半へのディップはトレンドの終焉ではなく、戦術的なものになると思われる。