Principales conclusiones

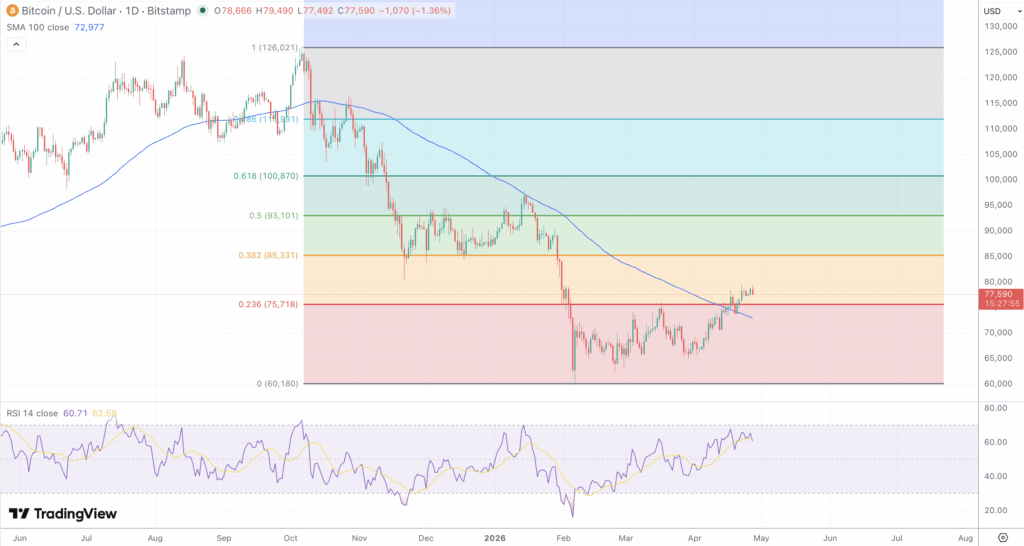

- Bitcoin cotiza a $77.671 tras un retroceso de sesión del 1.26%, con la vela diaria imprimiendo una apertura de $78.666, un máximo de $79.490 y un mínimo de $77.492.

- Los ETF de Bitcoin al contado en EE. UU. absorbieron aproximadamente $2,43 mil millones en entradas en abril, la mayor ganancia mensual de 2026 y poniendo fin a una racha de cuatro meses de salidas.

- El RSI 14 marca 61.03 con la línea de señal en 62.60, mientras que el MACD imprime 2.040 sobre una señal de 1.873 con un histograma positivo pero en compresión de 168.

- La reunión del FOMC del 28 y 29 de abril y la expiración del mandato de Powell el 15 de mayo se presentan como los catalizadores macroeconómicos dominantes de la semana.

- La resistencia inmediata se encuentra en $79,500 y luego en $82,000, mientras que el soporte en capas se extiende por $76,000, $74,500 y el piso estructural cerca de $70,000.

Dinámica del mercado y evolución reciente

Bitcoin entra en la última semana de cotización de abril consolidándose justo por debajo de$80.000 después de una recuperación implacable de seis semanas que elevó el precio al contado desde mínimos de febrero por debajo de $60.000 hasta un nuevo máximo de cuatro meses de $79.490 en la sesión del lunes. El rechazo de ese nivel, que produjo un retroceso de 989 puntos hasta $77.671, fue ordenado en lugar de impulsivo, y el perfil de volumen intradía sugiere toma de beneficios por parte de tenedores a corto plazo en lugar de distribución agresiva por parte de cohortes más grandes. La caída diaria del 1,26% deja al activo aproximadamente un 28% por encima de su punto de capitulación del 5 de febrero cerca de $60.000 y aproximadamente un 38% por debajo del máximo histórico de $126.021 registrado en octubre de 2025.

El telón de fondo estructural ha cambiado significativamente en las últimas dos semanas. Los ETF de Bitcoin al contado han registrado ocho sesiones consecutivas de entradas netas, acumulando aproximadamente $2.43 mil millones hasta abril y registrando su mejor desempeño mensual desde la racha de finales de septiembre a principios de octubre de 2025. El iShares Bitcoin Trust de BlackRock ha seguido siendo el vehículo dominante, atrayendo flujos de una sola sesión de hasta $284 millones y devolviendo los flujos del año hasta la fecha a territorio positivo cerca de $245 millones después de que el primer trimestre viera salidas superiores a $4 mil millones. El producto MSBT de Morgan Stanley se inauguró con una entrada de $30 millones en el primer día, mientras que Strategy reveló su tercera mayor compra histórica de Bitcoin la semana pasada, reforzando la narrativa de acumulación institucional. Los activos acumulados bajo gestión en ETF al contado han vuelto a superar los $96.5 mil millones, el nivel más alto desde mediados de marzo.

El sentimiento ha pasado del miedo absoluto a un optimismo cauto. El Crypto Fear and Greed Index se sitúa en 46, un valor neutral que contrasta marcadamente con las lecturas inferiores a 25 registradas durante la caída de febrero. El interés abierto de los futuros de Bitcoin de la CME se ha expandido junto con el de contado, aunque las tasas de financiación en los principales mercados perpetuos se mantienen modestamente positivas en lugar de sobrecalentadas, lo que sugiere que el repunte conserva espacio para extenderse antes de volverse estructuralmente saturado. Los datos de CryptoQuant continúan señalando elevadas entradas de poseedores a largo plazo en los exchanges, una indicación de que las monedas más antiguas se están distribuyendo directamente a la demanda institucional en lugar de desencadenar un shock de oferta coordinado.

Influencias técnicas y fundamentales

El gráfico diario presenta una estructura de recuperación constructiva pero madura. La acción del precio ha despejado el canal descendente que limitó a Bitcoin entre enero y marzo, ha superado decisivamente la SMA de 50 días cerca de $69.700 y ha recuperado la SMA de 100 días en $74.900 como nuevo soporte dinámico. La EMA de 20 días en $74.400 proporciona un segundo piso táctico, mientras que la SMA de 200 días en aproximadamente $87.300 se cierne como el próximo obstáculo importante para cualquier ruptura sostenida. La acumulación de EMA de 5 y 50 días sigue inclinada positivamente y apoya la continuación a corto plazo, aunque la de 200 días mantiene una pendiente negativa, lo que refleja el daño bajista más amplio absorbido a principios de año.

Los indicadores de impulso presentan un panorama matizado. El RSI 14 se sitúa en 61,03 con su línea de señal justo por encima en 62,60, marcando un nuevo cruce bajista dentro del territorio alcista y señalando que el impulso alcista se ha enfriado en relación con las lecturas máximas de la semana anterior cerca de 65. La estructura sigue siendo constructiva mientras el RSI se mantenga por encima de 50, pero una ruptura por debajo advertiría de un retroceso más profundo hacia el grupo de medias móviles. La estructura sigue siendo constructiva mientras el RSI se mantiene por encima de 50, pero una ruptura por debajo advertiría de un retroceso más profundo hacia el grupo de medias móviles. El MACD se mantiene en territorio positivo con la línea en 2,040 frente a una señal de 1,873, con el histograma en 168 todavía por encima de cero pero comprimiéndose, una divergencia temprana que a menudo precede a la consolidación más que a la inversión directa. Los puntos del SAR parabólico siguen por debajo del precio en el gráfico diario, el ADX se sitúa cerca de 22, lo que indica unas condiciones de tendencia moderada, pero aún no fuerte, y las lecturas del ATR cercanas a 2.800 reflejan una notable contracción de la volatilidad realizada desde el máximo de febrero por encima de 5.500. Las bandas de Bollinger han comenzado a ampliarse en la prueba alcista, con la banda superior cerca de $80.500 y la línea media en $74.000, mientras que el OBV ha subido constantemente junto con el precio, confirmando la acumulación en lugar de la divergencia.

La estructura de Fibonacci sigue siendo central en la gestión de riesgos de la semana. Midiendo el movimiento alcista importante del máximo de $126.021 de octubre al mínimo de $60.180 de febrero, el retroceso de Fibonacci del 23,6% en $75.750 está funcionando ahora como soporte inmediato, mientras que el nivel del 38,2% en $85.330 se alinea con el clúster de resistencia más amplio cerca de $85.000 a $87.000 que incluye la media móvil simple de 200 días. El punto medio del 50% del mismo movimiento se encuentra en $93.100 y representa la puerta de entrada psicológica clave para cualquier impulso sostenido de regreso a las seis cifras. En el movimiento alcista más corto desde el mínimo de finales de marzo cerca de $64.800 hasta el máximo del lunes de $79.490, el retroceso del 38,2% en $73.880 y el retroceso del 50% en $72.150 proporcionan colchones descendentes en capas en caso de que esta semana traiga una consolidación más profunda.

El calendario fundamental es denso. La Reserva Federal concluye su reunión de dos días del FOMC el 29 de abril con la expectativa generalizada de que la política se mantendrá sin cambios en el rango objetivo de 3.50% a 3.75%, marcando la tercera pausa consecutiva desde el recorte de diciembre de 2025. Los mercados están valorando aproximadamente una probabilidad del 98% de que no haya cambios en esta reunión, lo que sitúa la conferencia de prensa de Powell y el lenguaje sobre la inflación, los riesgos del mercado laboral y el shock energético relacionado con Irán en el centro del descubrimiento de precios para los activos de riesgo. La presidencia de Powell expira el 15 de mayo, y la elección de un eventual sucesor remodelará el cálculo de los recortes de tasas hacia la segunda mitad. Más allá de la Fed, la mesa redonda de la Ley CLARITY de la SEC continúa alimentando la confianza institucional en la claridad regulatoria, mientras que las continuas discusiones de alto el fuego en Medio Oriente han desencadenado la rotación de "risk-on" que impulsa la reciente demanda de ETFs.

De cara al futuro

El camino de menor resistencia en la publicación del FOMC favorece a los alcistas, siempre y cuando Bitcoin defienda la zona de soporte de $76.000 a $76.500, una zona reforzada por el pivote de ruptura anterior y la convergencia de promedios móviles a corto plazo. Un cierre diario limpio por encima de $79.500 desbloquearía un movimiento medido hacia la banda de resistencia de $82.000 a $82.500, con el clúster de $85.000 a $87.000, que abarca el nivel de Fibonacci% del 38,2 del swing principal y la SMA de 200 días, actuando como guardián de cualquier desafío renovado al nivel psicológico de seis cifras. Los datos de flujo de ETF probablemente dictarán el ritmo, y las entradas diarias sostenidas por encima de $200 millones continuarán absorbiendo la distribución de los tenedores a largo plazo y anclando las correcciones.

A la baja, un cierre diario por debajo de $76.000 expondría la zona de $74.000 a $74.500, donde convergen la SMA de 100 días, la EMA de 20 días y el retroceso de Fibonacci% 23,6 del swing principal. Una caída más profunda hacia $70.000 no se puede descartar si Powell adopta un tono más agresivo de lo que esperan los mercados o si los flujos de los ETF se revierten abruptamente a fin de mes. El soporte estructural sigue siendo la base de consolidación de febrero de $65.000 a $68.000, cuya pérdida invalidaría la tesis de recuperación y reabriría el riesgo hacia $60.000.

Para la semana que viene, el caso alcista base apunta a $80.000 a $82.000 con un FOMC exitoso y continua acumulación de ETF, mientras que la alternativa bajista ve un retroceso hacia $74.000 a $75.000 si Powell se opone a las expectativas de recorte de tasas o si la toma de beneficios se acelera cerca del número redondo de $80.000. Con la volatilidad realizada comprimida y el posicionamiento relativamente equilibrado, los operadores deberían esperar una reacción asimétrica a la declaración de política del miércoles y prepararse para un rango diario ampliado durante las dos últimas sesiones de la semana.