Principales conclusiones

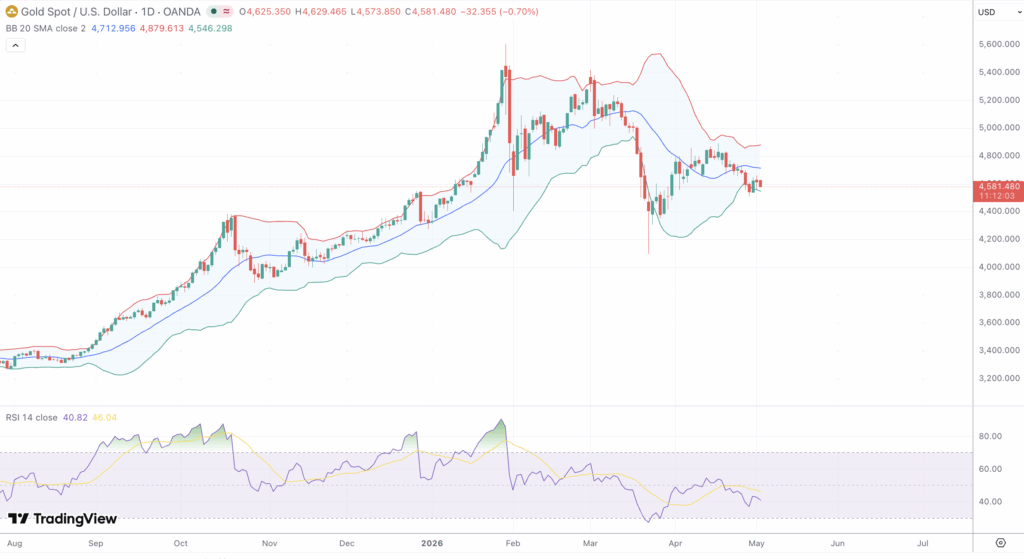

- El XAU/USD cotiza este lunes a $4.580, con una caída del 0,721 % en la jornada, lo que supone su segunda semana consecutiva de pérdidas, ya que las opiniones más agresivas en la Fed y el estancamiento de las negociaciones de paz entre EE. UU. e Irán lastran el ánimo del mercado.

- El RSI diario (14) se sitúa en 40,78, por debajo de su línea de señal de 46,04, lo que confirma una disminución del impulso y confirma técnicamente el agotamiento alcista de la recuperación de abril.

- La lectura del MACD de -11.754 frente a una señal de -47.917 y un histograma de -36.163 refleja una presión bajista persistente en la estructura de la media móvil a medio plazo.

- La Reserva Federal mantuvo los tipos en el 3,751 %, con cuatro votos en contra destacados, mientras que el CME FedWatch indica una probabilidad del 94,91 % de que no haya cambios en junio, lo que refuerza el entorno de tipos más altos durante más tiempo que limita estructuralmente al oro, que no genera rendimiento.

- El PCE de marzo se aceleró hasta el 3,51 % interanual, el PCE subyacente alcanzó el 3,21 %, y el PIB del primer trimestre se situó en el 2,01 %, lo que, en conjunto, deja a la Fed con pocos argumentos para adoptar una postura más moderada.

- Los datos del Consejo Mundial del Oro muestran que la demanda mundial de oro en el primer trimestre de 2026 alcanzó un récord de 1,419 billones de dólares, con compras netas de los bancos centrales de 244 toneladas, lo que supuso un suelo estructural para la demanda.

- La resistencia clave se sitúa entre $4 650 y $4 700, con una importante concentración de oferta cerca de $4 800. El soporte principal se sitúa en $4 510, seguido de $4 380.

- Los catalizadores más importantes del mercado esta semana serán el PMI de Servicios de abril y JOLTS el 5 de mayo, ADP el 6 de mayo, las solicitudes iniciales de desempleo el 7 de mayo, y las nóminas no agrícolas de abril junto con las expectativas de inflación de la Universidad de Michigan el 8 de mayo.

Dinámica del mercado y evolución reciente

El oro comienza la semana del 4 de mayo bajo una renovada presión vendedora, con el XAU/USD cotizando a $4,580 este lunes, en una sesión que se abrió en $4,625, tocó brevemente un máximo de $4,629 y, hasta el momento, ha retrocedido hasta un mínimo de $4,573, registrando una caída de 33 puntos en el momento de redactar este informe. Este movimiento prolonga el deterioro que se viene gestando desde el máximo histórico del par, de $5.595, alcanzado el 29 de enero de 2026, que puso fin a un repunte que llevó al oro desde aproximadamente $3.800 a principios de noviembre de 2025 hasta un territorio récord en unas doce semanas. La fase correctiva que siguió fue severa, tocando fondo cerca de los $4.150 a principios de abril, antes de que un intento de recuperación elevara el precio de nuevo hacia los $4.800. Con dos pérdidas semanales consecutivas ya registradas, la estructura de recuperación es frágil, y la apertura del lunes muy por encima del cierre indica una distribución a precios más altos.

El conflicto militar entre Estados Unidos e Irán, que ha mantenido el Estrecho de Ormuz efectivamente interrumpido desde que las hostilidades se intensificaron a principios de este año, ha producido un entorno paradójico para el metal. Si bien la prima de riesgo geopolítico impulsó inicialmente al oro a máximos históricos, la interrupción sostenida del suministro de petróleo ha alimentado una inflación persistente en las principales economías, lo que ha llevado a los bancos centrales a mantener posturas restrictivas y, en algunos casos, a considerar nuevas medidas. Ese giro de la demanda de refugio seguro a la ansiedad por las tasas impulsada por la inflación ha reposicionado al oro como un activo estructuralmente capitaneado que cotiza frente a la competencia de los rendimientos.

La Reserva Federal mantuvo los tipos en el 3,751 %, pero cuatro miembros del comité se mostraron en desacuerdo, argumentando que la crisis de los precios del petróleo provocada por el conflicto con Irán exige que el banco central abandone por completo cualquier tendencia hacia la flexibilización. La última reunión de Jerome Powell como presidente de la Fed no terminó con un giro, sino con una clara inclinación «halcón» reflejada en el registro de votos del comité. La propuesta de Irán de reabrir el estrecho de Ormuz mientras se aplazaban las negociaciones nucleares mejoró inicialmente el ánimo el viernes y permitió que el oro se recuperara por encima de los $4.600, pero el posterior rechazo de la propuesta por parte del presidente Trump y la reafirmación del bloqueo naval revirtieron esas ganancias al inicio de la nueva semana.

Influencias técnicas y fundamentales

El gráfico diario presenta un panorama técnicamente deteriorado en múltiples marcos de indicadores. Con el RSI(14) en 40,78 siguiendo por debajo de su línea de señal de 46,04, el momentum se encuentra en una configuración de cruce bajista y se acerca a territorio de sobreventa sin generar la lectura de capitulación que históricamente precede a rebotes sostenidos. El RSI nunca recuperó la línea neutral de 50 con convicción después del mínimo de abril, lo que refleja una debilidad estructural en el rebote, y la brecha de 5,26 puntos de la línea de señal sugiere una continuación a la baja a menos que una reversión impulsada por un catalizador produzca un cruce decisivo por encima de 46.

El MACD confirma esta interpretación. La línea del MACD en -11,754, la señal en -47,917 y el histograma en -36,163 siguen siendo totalmente negativos. Aunque la línea del MACD se ha recuperado parcialmente de su lectura bajista más extrema durante la caída de abril, la ausencia de un cruce alcista y la negatividad sostenida del histograma indican que la relación entre la media móvil exponencial (EMA) de 12 y 26 períodos sigue siendo bajista. Desde la perspectiva de las medias móviles, la media móvil simple (SMA) de 21 días, cerca de $4,725, y la de 100 días, cerca de $4,751, se sitúan ambas por encima del precio al contado como resistencias superpuestas, mientras que la SMA de 50 días converge en torno a $4,673 y la de 200 días se aproxima a $4,656, lo que añade una mayor densidad de resistencia. Una línea de tendencia descendente desde el máximo del 29 de enero refuerza este grupo de resistencias y ha frenado todos los intentos de recuperación significativos desde mediados de febrero.

El análisis de retrocesos de Fibonacci trazado desde el máximo de enero en $5,595 hasta el mínimo de oscilación de abril cerca de $4,150 define los niveles críticos a corto plazo. El precio actual, cerca de $4,580, se sitúa entre el retroceso del 23,61 % en $4,491 y el nivel del 38,21 % en $4,702. Los alcistas necesitan un cierre sostenido por encima de $4,702 para indicar una renovada fuerza de la tendencia, mientras que el retroceso del 50,1 % en $4,873 se alinea con máximos de oscilación anteriores y representa la puerta de entrada de vuelta a una postura alcista a medio plazo. Un fracaso por debajo de $4,491 y, en particular, una ruptura por debajo de $4,380 reabriría el camino hacia una nueva prueba del mínimo de abril en $4,150.

La compresión de las bandas de Bollinger por debajo de la línea media de 20 períodos refuerza la tendencia bajista, mientras que el descenso del ATR desde los picos de volatilidad de marzo y abril sugiere que es poco probable que se rompa el comportamiento lateral sin un catalizador macroeconómico externo. Los puntos del SAR parabólico se sitúan por encima del precio, dada la secuencia de máximos y cierres cada vez más bajos. El volumen en equilibrio ha tenido un rendimiento inferior al de la recuperación del precio, lo que indica que la acumulación institucional aún no es suficiente para sostener un repunte, y las recientes sesiones de velas muestran cuerpos indecisos con largas mechas superiores en el rango de resistencia de $4,620 a $4,650, lo que confirma una distribución de la oferta en lugar de una absorción.

Desde el punto de vista fundamental, el círculo vicioso inflacionista derivado del conflicto con Irán sigue siendo el principal factor de presión. El índice PCE de marzo se aceleró hasta el 3,51 % interanual, frente al 2,81 % de febrero, con un aumento mensual del 0,71 %. El PCE subyacente alcanzó el 3,21 % anual, muy por encima del objetivo del 2,1 % de la Fed. La estimación preliminar del PIB del primer trimestre, con un crecimiento anualizado del 2,01 % (TP3T), indica una resiliencia económica suficiente para que la Fed mantenga los tipos sin cambios. Los rendimientos de los bonos del Tesoro a diez años por encima del 4,41 % (TP3T) generan un formidable coste de oportunidad frente al oro, que no genera rendimiento. Los datos del primer trimestre de 2026 del World Gold Council ofrecen el contrapeso estructural: la demanda total, incluida la inversión extrabursátil, alcanzó las 1.230,9 toneladas; el valor de la demanda trimestral alcanzó un récord de 1,93 billones de dólares; los bancos centrales compraron netas 244 toneladas; y la demanda de lingotes y monedas, de 474 toneladas, marcó la segunda cifra trimestral más alta de la historia, con un aumento interanual del 42,1 %. Una encuesta de analistas de Reuters sitúa la previsión mediana del precio del oro para 2026 en $4.916 dólares por onza, lo que refleja la amplia convicción de que el escenario alcista estructural se mantiene intacto, incluso aunque el impulso a corto plazo se encuentre bajo presión.

De cara al futuro

La semana que viene presenta una agenda muy cargada que probablemente determinará si el XAU/USD se estabiliza por encima del grupo de soportes comprendido entre $4,510 y $4,560 o si reanuda su trayectoria correctiva hacia $4,380. El evento de riesgo más destacado es la publicación, el 8 de mayo, de las nóminas no agrícolas de abril, junto con la tasa de desempleo y las expectativas de inflación de la Universidad de Míchigan. Unos datos sólidos del mercado laboral y unas expectativas de inflación al consumo elevadas consolidarían la narrativa de «más altos durante más tiempo» y supondrían un obstáculo adicional para el oro. Unos datos de empleo más débiles podrían reavivar las especulaciones sobre un cambio de política antes de lo previsto y servir de catalizador para una recuperación técnica por encima de la zona de resistencia de Fibonacci de $4,650 a $4,702. El PMI de servicios de abril y el JOLTS del 5 de mayo, el ADP del 6 de mayo y las solicitudes iniciales de subsidio por desempleo del 7 de mayo irán configurando el panorama progresivo previo a ello, mientras que la publicación del IPC del 12 de mayo prolongará el impulso direccional hasta la semana siguiente.

Desde el punto de vista geopolítico, el frente entre EE. UU. e Irán sigue teniendo una relevancia desmesurada en los mercados. Cualquier avance hacia la reapertura del estrecho de Ormuz reduciría la presión sobre los precios del petróleo y inclinaría el equilibrio de las políticas hacia un dólar más débil y menores expectativas de subida de tipos, al tiempo que reduciría la prima de refugio. La falta de avances mantiene al petróleo en niveles elevados, a los bancos centrales en una postura restrictiva y limita el potencial alcista del oro. La trayectoria de menor resistencia sigue siendo, con cautela, a la baja, mientras el precio se mantenga por debajo del corredor de Fibonacci de $4,650 a $4,700 y el RSI se mantenga por debajo de 50. Un cierre semanal por encima de $4,700 constituiría un cambio técnico significativo con el objetivo de la resistencia de $4,800 y el retroceso de 50% en $4,873. Un cierre por debajo de $4,510 abriría la secuencia correctiva hacia $4,380 y, en última instancia, hacia la zona de pivote de $4,260. El conjunto de indicios apunta a una amplia consolidación dentro del rango de $4,380 a $4,800, con los indicadores de impulso y el entorno de tipos de interés proporcionando una ligera tendencia bajista de cara a las próximas publicaciones de datos críticos.