Principales conclusiones

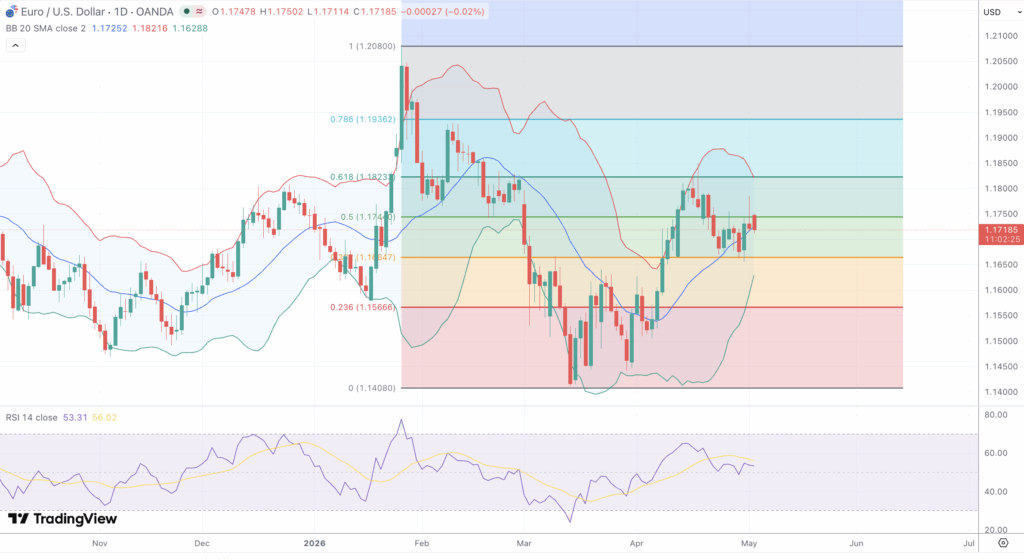

- El EUR/USD se está consolidando en torno a 1,1720 tras una recuperación constante desde el mínimo del ciclo registrado a principios de marzo en 1,1408; actualmente se encuentra encajonado entre el techo de Fibonacci 50-1-3 en 1,1745 y el soporte estructural cerca de 1,1665.

- El Banco Central Europeo mantuvo las tasas sin cambios el 1 de mayo, pero Christine Lagarde confirmó que se debatió activamente una subida, y los mercados monetarios ahora valoran aproximadamente 75 puntos básicos de endurecimiento para fin de año y tres subidas completas de un cuarto de punto para 2026.

- El IPC de la zona del euro en abril subió hasta el 3,01 % interanual (el nivel más alto desde septiembre de 2023), mientras que el PIB del primer trimestre creció un escaso 0,11 % interanual, lo que ha avivado los temores de estanflación en un contexto en el que el crudo Brent se sitúa cerca de sus máximos de los últimos cuatro años.

- Los datos sobre el empleo no agrícola de EE. UU. del viernes (consenso: 73 000 frente a los 178 000 anteriores; se prevé una tasa de desempleo del 4,31 %) y el índice PMI de servicios del ISM del martes son los principales factores determinantes de la semana.

- El RSI(14) en 53,70 ha cruzado por debajo de su señal en 56,05, mientras que el histograma MACD se ha vuelto marginalmente negativo en -0,00045, lo que sugiere una disminución del impulso alcista.

Dinámica del mercado y evolución reciente

El euro entra en la primera semana bursátil completa de mayo justo por encima del nivel de 1,1720, con una acción diaria confinada a un estrecho corredor de 1,1711 a 1,1747. El par ha protagonizado una recuperación ejemplar desde el mínimo de capitulación de principios de marzo en 1,1408, trazando una estructura de máximos y mínimos crecientes a lo largo de abril que culminó en un máximo de oscilación cerca de 1,1855 alrededor del día 17. Ese avance produjo aproximadamente 450 pips de subida en poco más de seis semanas, pero el repunte se ha estancado visiblemente en el tercio superior del rango más amplio de 1,14 a 1,21 que ha definido la cotización desde noviembre.

La subida mensual de abril, de algo más de 11 pips, ocultó una evolución con dos caras muy distintas. Las dos primeras semanas estuvieron marcadas por una fuerte demanda de riesgo, y el par ganó casi 200 pips en pocos días, ya que el alto el fuego en Irán desencadenó una violenta reversión de los flujos hacia el dólar como activo refugio. El EUR/USD se disparó desde la zona de 1,1525 hasta situarse por encima de 1,1685 en una sola sesión el 7 de abril. Sin embargo, desde el máximo de 1,1855, el impulso se ha enfriado notablemente a medida que el alto el fuego se ha ido desmoronando, el petróleo ha subido y los operadores han comenzado a cuestionarse si la zona del euro puede absorber otra crisis energética sin caer en la estanflación.

La cinta del viernes ejemplificó la indecisión que ahora domina al par. El EUR/USD abrió en 1.17452, probó los 1.17474, descendió a 1.17112 y cerró esencialmente plano en 1.17207. El rango comprimido de 36 pips refleja el enfrentamiento entre un BCE con inclinaciones restrictivas y una demanda resiliente del dólar, con tres velas consecutivas de cuerpo pequeño formando un patrón de indecisión clásico que típicamente precede a una expansión de la volatilidad.

Influencias técnicas y fundamentales

La estructura técnica en el gráfico diario está finamente equilibrada. El precio está encajonado entre las medias móviles alcistas a medio plazo que han pasado de resistencia a soporte durante el repunte de abril, y una línea de tendencia de resistencia descendente que se proyecta desde el máximo del ciclo de 1.2080 a través del máximo de oscilación secundario de 1.1938. La media móvil de 200 días, que marcó los avances durante febrero y marzo, fue recuperada en abril y ahora funciona como la referencia pivotal a largo plazo por debajo del precio actual. La SMA de 50 días se ha aplanado justo por debajo de la zona de consolidación, mientras que las EMA de 5 y 21 días convergen en el área de 1.1710 a 1.1740. El clúster de SMA de 100 días se encuentra en la misma vecindad que la de 200 días, creando una densa plataforma de soporte alrededor de 1.1665 a 1.1690 que se ha mantenido firme durante los recientes retrocesos.

El análisis de Fibonacci del movimiento desde el máximo de enero en 1,2080 hasta el mínimo del ciclo de principios de marzo en 1,1408 traza el panorama inmediato. El retroceso 23,6% en 1,1567 es el primer soporte importante si la consolidación fracasa. El retroceso 38,2% en 1,1665 se ha mantenido en cada retroceso a lo largo de abril y principios de mayo, superponiéndose a la media móvil simple (SMA) de 200 días. El retroceso 50% en 1,1745 es el techo inmediato y coincide casi al pip con el máximo del viernes, mientras que la proporción áurea 61,8% en 1,1823 coincide con la línea de tendencia descendente desde el pico de enero, lo que representa el nivel decisivo para cualquier recuperación sostenida hacia el pivote anual de 1,pivote anual de 1,1938 y el máximo del ciclo de 1,2080.

Las lecturas del momentum confirman la pérdida del impulso alcista. El RSI(14) marca 53.70 frente a su señal de 56.05, un reciente cruce bajista que deja al oscilador con una pendiente descendente desde niveles que se acercaron brevemente al umbral de sobrecompra durante el repunte de abril. El MACD en la configuración (12, 26, 9) muestra el histograma volviéndose marginalmente negativo en -0.00045, incluso cuando tanto la línea MACD en 0.00210 como la señal en 0.00255 permanecen por encima de la línea cero, una advertencia clásica de una tendencia alcista que se ralentiza en lugar de una reversión total. Los cuerpos reales decrecientes y las mechas superiores prominentes en los máximos de 1.1855, 1.1830 y 1.1810 sugieren distribución cerca de los extremos del rango. El ancho de las Bandas de Bollinger se ha contraído notablemente, las lecturas del ATR se han comprimido muy por debajo de los promedios del año hasta la fecha, y el ADX ha disminuido a la adolescencia alta, confirmando un régimen sin tendencia que históricamente precede a una fuerte expansión de la volatilidad. El SAR Parabólico se sitúa justo por encima del precio y el OBV se está aplanando en línea con la cinta plana.

El contexto fundamental es inusualmente favorable. El BCE mantuvo sin cambios su tipo de refinanciación principal el 1 de mayo, pero Lagarde ofreció una rueda de prensa de tono agresivo, en la que confirmó que se había debatido activamente una subida de tipos y que los responsables políticos se están alejando abiertamente de su escenario base. Desde entonces, los halcones Joachim Nagel y Madis Müller han señalado la posibilidad de un endurecimiento ya en junio, citando el IPC de la zona del euro, que se situó en el 3,01 % en abril (100 puntos básicos por encima del objetivo del 2,1 %) y las persistentes presiones inflacionistas impulsadas por el petróleo. Los mercados monetarios descuentan ahora unas subidas acumuladas del BCE de aproximadamente 75 puntos básicos para finales de año, con tres subidas de un cuarto de punto totalmente descontadas para 2026 y la primera subida prevista para julio. Frente a ello, el PIB de la zona del euro en el primer trimestre creció solo un 0,11 % intertrimestral, lo que plantea dudas legítimas sobre si el banco central se ve obligado a endurecer la política monetaria en un contexto de estanflación.

En lo que respecta al dólar, la Reserva Federal mantuvo sin cambios su rango de tipos de interés entre el 3,501 % y el 3,751 % a finales de abril, pero la reunión registró cuatro votos en contra, la cifra más alta desde octubre de 1992, y tres de esos miembros se opusieron a la señal del comité de que se producirían recortes de tipos en el futuro. La inclinación hacia una política restrictiva ha elevado el rendimiento a dos años cerca del 4,001 % y ha empujado al de diez años por encima del 4,401 %. El crudo Brent, cerca de máximos de cuatro años debido al bloqueo naval continuado de los puertos iraníes, sigue siendo la variable más importante para el par, lo que amplifica la vulnerabilidad de las importaciones de la zona del euro al tiempo que refuerza el estatus del dólar como valor refugio y petrodólar. La supuesta intervención japonesa en el USD/JPY lastró al conjunto del dólar la semana pasada, mientras que el PIB del primer trimestre de EE. UU. se situó en el 2,01 % frente al 2,31 % esperado, lo que restó algo de impulso inmediato al dólar sin alterar la narrativa estructural.

De cara al futuro

La semana que viene está repleta de factores clave relacionados con el dólar estadounidense que deberían resolver el actual estancamiento entre 1,1700 y 1,1750. El PMI de servicios del ISM del martes tiene un peso especial, dado que el subcomponente de empleo actúa como indicador adelantado de las cifras de empleo no agrícola (NFP) del viernes. El informe ADP del miércoles, las solicitudes iniciales de subsidio por desempleo del jueves y las nóminas del viernes conforman una secuencia de cuatro días de datos laborales que determinarán la dirección del dólar. El consenso espera que el NFP de abril se sitúe en 73 000, frente a los 178 000 anteriores, con una tasa de desempleo del 4,31 %. Un dato significativamente más débil, por debajo de 50 000, probablemente impulsaría al EUR/USD a superar el 1,1745 hacia la confluencia de 1,1823, mientras que un dato superior a 100 000 pondría a prueba la zona de demanda entre 1,1665 y 1,1685 y supondría el riesgo de un retroceso más profundo hacia 1,1567.

El flujo de datos de la eurozona es más ligero pero aún consecuente. Las revisiones finales del PMI de S&P Global llegan el lunes, seguidas por las ventas minoristas, los precios al productor y los pedidos de fábrica a mediados de semana. Ponentes del BCE, incluyendo Lagarde, Nagel y Müller, están programados a lo largo de la semana, y cualquier refuerzo de la narrativa de subida de tipos de junio endurecería el apoyo del diferencial de tipos bajo el euro. Los titulares de Irán y el Estrecho de Ormuz siguen siendo el comodín, con una desescalada que probablemente debilitaría el interés por el dólar como activo refugio y cualquier nuevo repunte que eleve el Brent y reavive la operación de estanflación negativa para el euro.

La configuración técnica se inclina neutral con una ligera inclinación bajista ante el aluvión de datos. Los alcistas necesitan un cierre diario por encima de 1,1745 para neutralizar la reciente pérdida de impulso y reabrir el camino hacia 1,1823 y el máximo de abril de 1,1855. Un cierre semanal por encima de 1,1823 desbloquearía 1,1938 y el nivel psicológico de 1,2000, con el pico de enero de 1,2080 como objetivo final en una ruptura confirmada. Por el contrario, una aceptación sostenida por debajo de 1.1700 pondría en foco el clúster de la SMA de 200 días en 1.1675, y una ruptura decisiva de 1.1665 reabriría 1.1567 y potencialmente el mínimo del ciclo de 1.1408. Las bandas de Bollinger comprimidas, el ATR deprimido y el ADX decreciente sugieren fuertemente una ruptura en cuestión de días, y un NFP por debajo de 50K combinado con una retórica hawkish del BCE podría fácilmente impulsar una expansión de rango de 150 a 200 pips antes de que finalice la semana.