Principales conclusiones

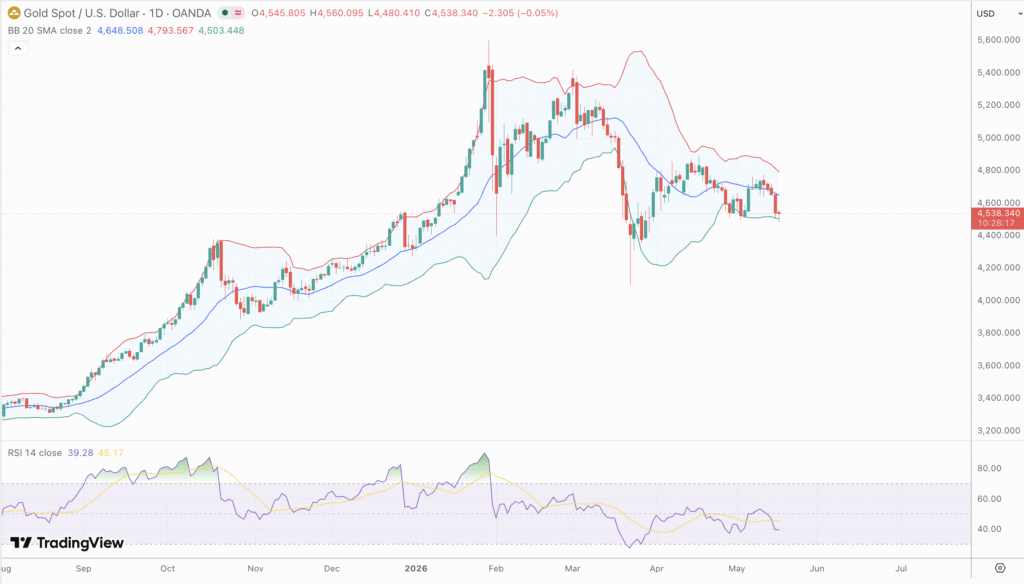

- El XAU/USD cerró en $4.543 tras caer más de 3% a lo largo de la semana anterior, registrando un mínimo de sesión de $4.480 antes de estabilizarse parcialmente

- El IPC de abril se disparó hasta el 3,81 % interanual, la cifra más alta desde mayo de 2023, mientras que el IPP de abril registró su mayor subida mensual desde principios de 2022, lo que acabó definitivamente con las últimas esperanzas de una relajación monetaria por parte de la Fed en 2026

- El RSI(14) marca 39.66 en el gráfico diario, cotizando por debajo de su línea de señal de 45.20, lo que confirma un impulso bajista sostenido sin haber alcanzado aún territorio de sobreventa.

- La media móvil simple (SMA) de 200 días se sitúa en $4,348, lo que supone el último soporte estructural importante en caso de que ceden los soportes a corto plazo en $4,479 y $4,351

- Las minutas de la FOMC del 20 de mayo, los PMI flash y las reclamaciones de subsidios por desempleo del 21 de mayo, y las expectativas de inflación de la Universidad de Michigan del 22 de mayo son los catalizadores macroeconómicos que definen la semana.

- Según datos del Consejo Mundial del Oro, la demanda mundial de oro alcanzó un récord de 1.230,9 toneladas en el primer trimestre de 2026, con un aumento interanual de la demanda de lingotes y monedas de 421 toneladas hasta alcanzar las 474 toneladas.

- La decisión de la India de aumentar los aranceles a la importación de oro del 61 % al 151 % supone un nuevo obstáculo para la demanda por parte del segundo mayor consumidor mundial de este metal

Dinámica del mercado y evolución reciente

El oro comenzó la semana del 18 de mayo bajo una presión constante provocada por el repunte del dólar estadounidense, el aumento de los rendimientos de los bonos del Tesoro y un entorno inflacionista que ha cerrado definitivamente la puerta a los recortes de tipos de la Reserva Federal para 2026. La vela diaria del lunes abrió en $4,545, probó un mínimo de $4,480 y cerró en $4,543, con una ganancia de tan solo $2,64 que refleja una consolidación más que una recuperación.

La caída de la semana anterior se debió a la publicación del IPC de abril, que reveló que la inflación general se aceleró hasta el 3,81 % interanual, por encima del consenso del 3,71 % y de la cifra de marzo, que fue del 3,31 %. El IPC subyacente se situó en el 2,81 % anual, por encima de la estimación del 2,71 %. El aumento de los precios de la gasolina, que subieron un 28,41 % interanual, impulsado por el conflicto entre EE. UU. e Irán y la interrupción del tráfico marítimo en el estrecho de Ormuz, fue el principal factor de la presión alcista. El IPP de abril amplificó el mensaje, registrando su mayor subida mensual desde principios de 2022. La inflación ha subido 1,4 puntos porcentuales en dos meses, una trayectoria que, según JPMorgan Global Research, mantendrá el IPC general por encima del 3,1 % hasta bien entrado el año 2027.

Las consecuencias para la política monetaria no se hicieron esperar. Los datos de CME FedWatch revelaron que aproximadamente el 30,1 % de los participantes descontaban una subida de tipos para diciembre de 2026, una probabilidad que se elevaba por encima del 70,1 % si se ampliaba el horizonte hasta abril de 2027. Con el tipo de los fondos federales situado entre el 3,501 % y el 3,751 %, y solo un 2,61 % que espera un recorte en junio, el coste de oportunidad de mantener oro, que no genera rendimiento, ha aumentado considerablemente. El rendimiento de los bonos del Tesoro a 10 años subió hasta el 4,4571 % a raíz de los datos. La decisión simultánea de la India de aumentar los aranceles a la importación de oro del 61 % al 151 % supuso un obstáculo para la demanda, mientras que la confirmación de Kevin Warsh como próximo presidente de la Fed introdujo una mayor incertidumbre institucional. El oro cerró la semana anterior con una caída de aproximadamente un 41 % y ha perdido alrededor de un 5,21 % en las últimas cuatro semanas, aunque sigue estando un 421 % más alto en términos interanuales.

Influencias técnicas y fundamentales

El XAU/USD se encuentra en una posición estructuralmente débil en el gráfico diario. El precio se sitúa por debajo de la media móvil simple (SMA) de 20 días, en $4,686; de la SMA de 50 días, en $4,617; y de la SMA de 100 días, cerca de $4,785. Solo la media móvil simple (SMA) de 200 días, situada en $4,348, permanece por debajo del precio actual; su pendiente ascendente es la única media móvil que sigue siendo constructiva a largo plazo. En el conjunto del complejo, 10 de los 12 cruces de medias móviles principales indican presión vendedora en los periodos comprendidos entre los 5 y los 100 días.

El RSI(14) en 39.66 se negocia 5.5 puntos por debajo de su línea de señal en 45.20, confirmando un cambio de impulso bajista en lugar de una simple desaceleración. El indicador no ha traspasado el nivel de 30 que marca la zona de sobreventa, dejando espacio para un mayor deterioro antes de que aparezcan señales de agotamiento. La línea MACD en aproximadamente -25.02 se mantiene firmemente por debajo de su línea de señal con el histograma en territorio negativo y las dos líneas divergiendo aún más, lo que descarta un cruce alcista inminente sin una recuperación sostenida del precio primero.

El análisis de retrocesos de Fibonacci desde el mínimo de 52 semanas en $3.204 hasta el máximo histórico de enero de 2026 en $5.595 sitúa el nivel de 0,618 cerca de $4.732, que ha frenado múltiples intentos de recuperación en las últimas semanas y coincide con la línea de tendencia descendente y el grupo de resistencias de la media móvil simple (SMA) de 100 días. El retroceso de 0,786 cerca de $4,503 se sitúa muy próximo al precio actual, lo que convierte a $4,500 en un pivote a corto plazo. Un cierre sostenido por debajo de este nivel abre la zona de retroceso del 0,786 al 1,0 entre $4,351 y $4,306, alineándose con los niveles de soporte horizontales clave. Las bandas de Bollinger se están contrayendo tras la expansión impulsada por el IPC, una configuración que suele preceder a una ruptura direccional. Los puntos del SAR parabólico se mantienen por encima del precio en una configuración bajista, lo que requiere un cierre diario por encima de $4,586–$4,610 antes de cualquier cambio a alcista. El ADX mantiene una lectura moderada con el DI negativo cómodamente por encima del DI positivo. El ATR sigue elevado tras la expansión del rango de la semana pasada, y el volumen en equilibrio (On-Balance Volume) continúa con una tendencia a la baja a lo largo de la corrección, lo que indica distribución en lugar de acumulación en los niveles actuales.

Los niveles clave de resistencia se sitúan entre $4,560 y $4,580, $4,610 y la media móvil simple (SMA) de 50 días en $4,617, con el techo principal a medio plazo en la zona de $4,655–$4,686, donde las medias móviles simples de 100 y 20 días han rechazado los avances en tres ocasiones en las últimas semanas. A la baja, $4,479 coincide con la línea de tendencia descendente desde los máximos de enero, seguida de $4,351 y $4,306, con la media móvil simple (SMA) de 200 días en $4,348 actuando como soporte de confluencia.

El panorama fundamental sigue siendo una disputa entre la demanda estructural y los vientos en contra monetarios agudos. Las compras de los bancos centrales de instituciones de toda Asia y Oriente Medio continúan proporcionando un suelo, y los datos del WGC del primer trimestre de 2026 confirman que la demanda física se mantiene históricamente elevada. Geopolíticamente, los informes militares de Estados Unidos sobre posibles operaciones en Irán y un bloqueo naval en curso mantienen una prima de riesgo incrustada en el precio, aunque la cumbre Trump-Xi en Beijing no ha producido el shock sistémico que impulsaría una agresiva orden de huida hacia la seguridad.

De cara al futuro

La semana que viene estará cargada de acontecimientos y será decisiva en cuanto a la dirección. Las actas del FOMC del 20 de mayo revelarán la profundidad de la convicción de halcones dentro del comité y si el lenguaje de subida de tipos se ha convertido en un marco de consenso en lugar de una posición marginal. Unas actas de halcones harían subir los rendimientos reales y extenderían el declive del oro; una lectura más equilibrada ofrecería un respiro, aunque necesitaría una debilidad interanual del IPC para revertir la tendencia. El 21 de mayo se publicarán las solicitudes iniciales de subsidio por desempleo y los índices PMI flash de manufactura y servicios. Un deterioro en cualquiera de las lecturas agudizaría la narrativa de estanflación, teóricamente positiva para el oro pero ambigua a corto plazo dado que las expectativas de recorte de tipos ya se han descontado. La encuesta de expectativas de inflación de la Universidad de Michigan del 22 de mayo funcionará como un indicador de si la psicología de inflación a largo plazo del público se está desanclando. Una lectura alta añadiría nueva presión para subir los tipos; una lectura baja sería el resultado más constructivo para los alcances.

Para que se produzca una recuperación significativa, el XAU/USD debe cerrar por encima de $4,586–$4,610 para recuperar la confluencia de Fibonacci y la media móvil exponencial (EMA). La trayectoria a corto plazo más probable, dada la alineación bajista de las medias móviles, el MACD negativo y el RSI por debajo de su línea de señal, es una presión continuada dentro de un rango con sesgo bajista, poniendo a prueba $4,479 y extendiéndose potencialmente hasta $4,351 en caso de que ese nivel no se mantenga al cierre. La media móvil simple (SMA) de 200 días en $4,348 es el ancla estructural que se espera que los compradores en las caídas defiendan agresivamente. La tesis a largo plazo se mantiene intacta: la acumulación de los bancos centrales, el riesgo geopolítico persistente y una Fed incapaz de recortar sin reavivar la inflación respaldan las previsiones de fin de año de $5,400–$6,000. A corto plazo, sin embargo, el camino hacia esos niveles requiere o bien un giro moderado en las expectativas de tipos de interés o bien una nueva crisis macroeconómica que aún no parece inminente.