主要ポイント

- XAU/USDは、前週に3%以上下落した後、$4,543で取引を終えた。一時$4,480の安値を付けたが、その後ある程度安定した。

- 4月の消費者物価指数(CPI)は前年同月比で3.81%上昇し、2023年5月以来の最高値を記録した。一方、4月の生産者物価指数(PPI)は2022年初頭以来最大の月間上昇幅を示し、これらにより、2026年のFRBによる金融緩和への残された期待は完全に打ち砕かれた。

- 日足チャートのRSI(14)は39.66で、シグナルライン45.20を下回っており、まだ売られすぎの領域に達していないものの、持続的な弱気モメンタムを確認しています。

- 200日移動平均線は$4,348に位置しており、$4,479および$4,351の短期的な支持線が崩れた場合、ここが最後の主要な構造的な下値支持線となる

- FOMC議事要旨(5月20日)、フラッシュPMIと新規失業保険申請件数(5月21日)、ミシガン大学インフレ期待(5月22日)が今週の主要なマクロ経済の触媒となる

- 世界金協会のデータによると、2026年第1四半期の世界の金需要は過去最高の1,230.9トンに達し、地金およびコインの需要は前年同期比で421トン増の474トンとなった。

- インドが金の輸入関税を6%から15%に引き上げることを決定したことで、世界第2位の金消費国から新たな需要の逆風が生じている。

市場動向と直近のパフォーマンス

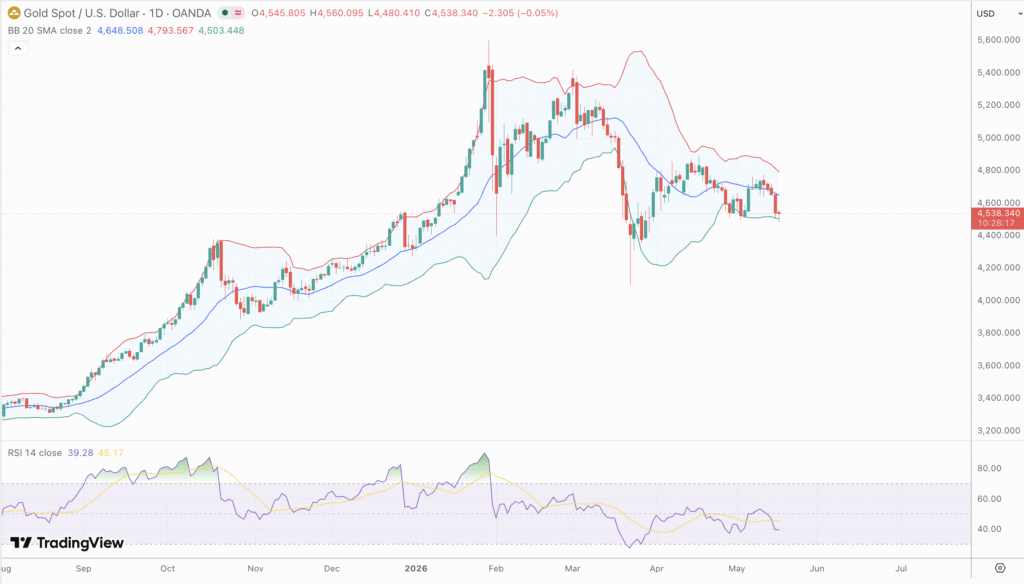

金相場は、米ドルの反発、米国債利回りの上昇、そして2026年のFRBによる利下げの可能性を完全に封じ込めたインフレ環境による持続的な圧力の下、5月18日の週を迎えた。 月曜日の日足は$4,545で寄り付き、$4,480の安値を試し、$4,543で引けた。上昇幅はわずか$2.64にとどまり、これは回復というよりは調整局面にあることを示している。

前週の下落は、4月のCPI(消費者物価指数)の発表が引き金となった。これによると、総合インフレ率は前年同月比で3.8%へと加速し、市場予想の3.7%や3月の3.3%を上回った。コアCPIは前年同月比2.8%となり、予想の2.7%を上回った。 米国とイランの対立やホルムズ海峡での海上輸送の混乱を背景に、ガソリン価格が前年同月比28.4%上昇し、物価上昇圧力の主因となった。4月の生産者物価指数(PPI)もこの傾向を裏付ける形で、2022年初頭以来最大の月間上昇幅を記録した。 インフレ率は2ヶ月間で1.4ポイント上昇しており、JPモルガン・グローバル・リサーチは、この推移により総合CPIが2027年初頭まで3.1%を上回って推移すると予想している。

金融政策への影響は即座に現れた。CME FedWatchのデータによると、約30%の参加者が2026年12月までの利上げを織り込んでおり、2027年4月まで期間を延長するとその確率は70%を上回った。 フェデラルファンド金利が3.501%~3.751%にあり、6月の利下げを予想しているのはわずか2.61%であることから、利回りのない金を保有することによる機会費用は急激に上昇した。このデータを受けて、10年物国債利回りは4.4571%まで上昇した。 インドが金輸入関税を6%から15%に引き上げる決定を同時に行ったことが需要の逆風となった一方、ケビン・ウォッシュ氏の次期FRB議長就任が確定したことで、制度面での不確実性がさらに高まった。金は前週比で約4%安で取引を終え、過去4週間で約5.2%下落したが、前年同期比では依然として42%高い水準にある。

テクニカル要因とファンダメンタル要因

XAU/USDは、日足チャートにおいて構造的に弱含みの展開となっている。価格は、20日SMA($4,686)、50日SMA($4,617)、および100日SMA($4,785付近)を下回って推移している。 現在の価格を下回っているのは200日SMA($4,348)のみであり、その上昇傾向は長期的に見て依然として強気なシグナルを示す唯一の移動平均線となっている。より広範な市場全体では、主要な12本の移動平均線のうち10本が、5日から100日までの期間において売り圧力を示唆するクロスとなっている。

RSI(14)は39.66で、シグナルラインの45.20より5.5ポイント下を推移しており、単なる減速ではなく弱気のモメンタム反転を確認しています。この指標は売られすぎゾーンを示す30レベルをまだ下回っておらず、弱気終了のシグナルが現れる前にさらなる悪化の余地を残しています。MACDラインは約-25.02で、シグナルラインよりはるかに下方に位置し、ヒストグラムもマイナス圏で、両線はさらに乖離しており、持続的な価格回復なしには、差し迫った強気のクロスオーバーは除外されます。

52週間安値の$3,204から2026年1月の史上最高値である$5,595までのフィボナッチ・リトレースメント分析によると、0.618レベルは$4,732付近に位置しています。この水準は、ここ数週間の複数の反発試みを阻んできており、下降トレンドラインおよび100日SMAの抵抗帯と一致しています。 $4,503付近の0.786リトレースメントは現在の価格に極めて近接しており、$4,500が短期的なピボットポイントとなる。 この水準を下回って持続的な引けを付けると、$4,351から$4,306までの0.786~1.0リトレースメントゾーンが開き、主要な水平支持ラインと一致することになります。ボリンジャーバンドはCPI発表による拡大の後、収縮しており、これは通常、方向性のあるブレイクアウトに先行するパターンです。 パラボリックSARのドットは依然として価格を上回っており、弱気な配置を示しています。強気転換には、$4,586~$4,610を上回る日足終値が必要です。ADXは中程度の数値を維持しており、負のDIが正のDIを十分に上回っています。ATRは先週のレンジ拡大を受けて依然として高い水準にあり、オンバランスボリュームは調整局面を通じて低下傾向を続けており、現在の水準では蓄積ではなく分配が進行していることを示唆しています。

主要な抵抗線は$4,560~$4,580、 $4,610、および50日SMAの$4,617です。主要な中期的な天井は$4,655~$4,686のゾーンにあり、ここ数週間で100日SMAと20日SMAが3回にわたり上昇を押し戻しています。 下値については、$4,479が1月の高値からの下降トレンドラインと一致し、続いて$4,351、$4,306があり、$4,348にある200日SMAがコンフルエンスサポートとして機能している。

基本的な構図は、構造的な需要と急激な金融逆風との綱引きのままです。アジアおよび中東の機関投資家による中央銀行の購入は引き続き下支えとなり、WGCの2026年第1四半期データは、現物需要が歴史的に高い水準にあることを確認しています。地政学的には、イラン作戦の可能性に関する米軍のブリーフィングと、進行中の海上封鎖が価格にリスクプレミアムを織り込ませていますが、トランプ・習近平首脳会談は、積極的な安全資産への逃避買いを促すようなシステミックショックをもたらしていません。

今後の見通し

来週はイベントが多く、方向性を決定づける週となる。5月20日のFOMC議事録では、委員会のタカ派的な確信の深さと、利上げに関する言及が一部の意見にとどまらず、コンセンサスとなっているかどうか明らかになるだろう。タカ派的な議事録は実質金利を押し上げ、金の下げを拡大させる。よりバランスの取れた内容であれば一服感が出るが、トレンドを転換させるにはCPIの軟調さも必要となるだろう。5月21日には新規失業保険申請件数、製造業とサービス業のPMI速報値が発表される。これらのいずれかの数字が悪化すれば、スタグフレーションの物語が強まることになる。理論上は金にとってプラスだが、すでに利下げ期待は剥落しているため、当面は曖昧な状況だろう。5月22日のミシガン大学インフレ期待調査は、人々の長期的なインフレ心理がアンカリングを失いつつあるかどうかの指標となる。強い数字が出れば、新たな利上げ圧力が加わるだろう。弱い数字が出れば、強気派にとって最も建設的な結果となる。

XAU/USDが本格的な回復を見せるためには、$4,586~$4,610を上回って引ける必要があり、そうすることでフィボナッチとEMAのコンフルエンスを再び取り戻すことになる。 弱気な移動平均線の配置、MACDのマイナス圏、シグナルラインを下回るRSIを考慮すると、短期的には下落バイアスを伴うレンジ相場が継続し、$4,479を試し、その水準を終値ベースで割り込んだ場合には$4,351まで下落する可能性が高い。 $4,348にある200日SMAは構造的な支えであり、押し目買い勢力がこれを積極的に防衛すると予想される。長期的な見通しは依然として変わっていない。中央銀行による買い入れ、根強い地政学的リスク、そしてインフレを再燃させずに利下げできないFRBの存在が、年末の予想値である$5,400~$6,000を裏付けている。 しかし、短期的には、これらの水準への道筋には、金利見通しのハト派的な転換、あるいは現時点では差し迫っていない新たなマクロ経済的ショックが必要となる。