主要ポイント

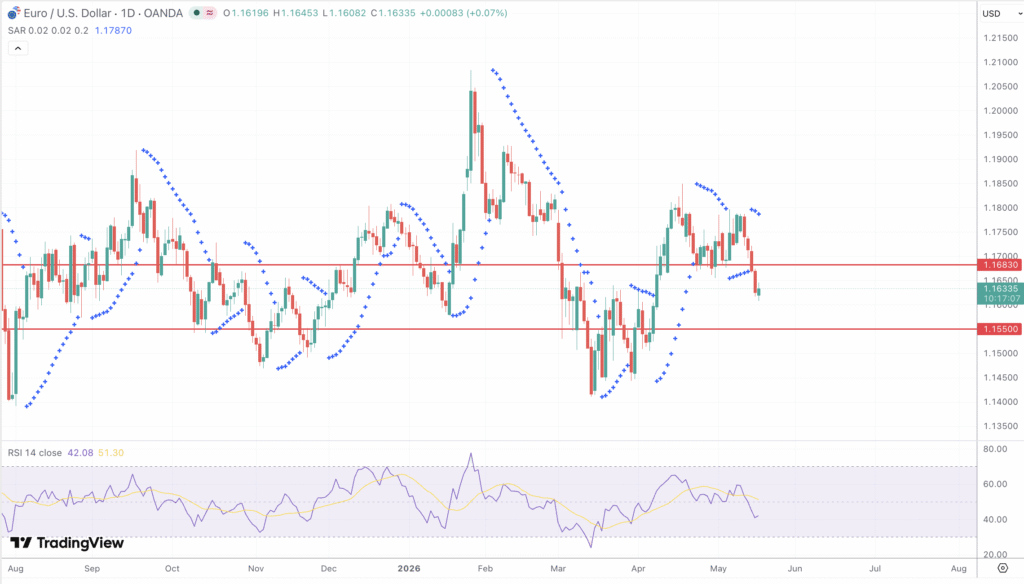

- EUR/USDは1.1636で推移しており、200日移動平均線である1.1683を明確に下回っています。これは中期的なモメンタムが弱気方向へシフトしている可能性を示唆している。

- RSI(14)は42.41まで低下し、シグナルライン51.33を下回り、売り圧力の強まりが確認されている。

- ユーロ圏の総合消費者物価指数(CPI)は、3月の2.61%から4月には3.01%へと急上昇した。これは、ほぼ完全に、米イラン間の緊張の継続に伴うエネルギーコストの上昇によるものである。

- 金融市場では、6月11日の会合でECBが25ベーシスポイントの利上げを行う確率が86.1%と見込まれており、これにより預金金利は2.25%に引き上げられる見通しだ。

- 米国の4月の生産者物価指数(PPI)は6.01%(季節調整済み年率換算)となり、約4年ぶりの高水準を記録した。これにより、FRBがさらなる金融緩和ではなく、引き締めに転じる可能性が高まった。

- CMEのデリバティブ市場では、2026年に米連邦準備制度理事会(FRB)が利上げを行う確率が30%を超えると見込まれており、2027年3月までに50%に達すると予想されている。

- 今週の主要サポートは1.1550、次いで2026年安値の1.1435となる。レジスタンスは1.1683と1.1800。

市場動向と直近のパフォーマンス

EUR/USDは今週、1.1620で取引を開始し、高値1.1645、安値1.1608をつけた後、1.1636付近で週を終えた。

同通貨ペアは、2026年1月27日に記録した年初来高値1.2019から大きく下落しており、現在は調整局面の中で200日移動平均線を下回って推移している。

マクロ経済環境を見ると、最も大きな特徴は金利見通しの急速な変化である。欧州中央銀行(ECB)は4月30日の会合で、預金ファシリティ金利を2.00%、リファイナンス金利を2.15%、限界貸出金利を2.40%に据え置いた。しかしラガルド総裁は、インフレの上振れリスクと成長の下振れリスクが同時に強まっている点に言及し、6月会合での利上げの可能性を明確に示唆した。

この結果、市場の見方は大きく変化している。わずか1か月前の3月下旬時点では、ECBによる利上げはほとんど織り込まれていなかったが、現在では6月11日の会合で25ベーシスポイントの利上げが実施される確率が86.1%まで上昇している。

米国側では、4月のPPIが6.1%(前年同月比)、コアPCEが3.31%(同)近くと推計されたことを受け、デリバティブ市場はFRBの利上げ確率が上昇していると織り込み始めており、これはわずか数ヶ月前までゴールドマン・サックス、モルガン・スタンレー、バークレイズが共有していた「2回の利下げ」というコンセンサスとは完全に逆転した状況である。

ジェローム・パウエルFRB議長の2期目の任期が5月15日に終了し、ドルの短期的な方向性に対する制度的な不確実性が増している。地政学的な要因は依然として決定的な不確定要素である。5月12日にトランプ大統領がイランの最新の和平提案を拒否したことを受け、ブレント原油は$105ドルを上回って推移しており、ユーロ圏のインフレ率を押し上げると同時に、同地域の成長を損なっている。 IMFは2026年のユーロ圏成長率予測を1.41%から1.11%に下方修正し、ドイツの5月ZEW景気期待指数は-10.2となり、4月から7ポイント改善したものの、依然としてマイナス圏に留まっている。

テクニカル要因とファンダメンタル要因

日足チャートはテクニカルに悪化した状況を示しています。1.1636の価格は200日移動平均線1.1683を割り込んで引け、中期的な見通しを弱気方向にシフトさせました。RSI(14)は42.41、シグナルラインは51.33となっており、クロスアンダーを確認し、30近辺の売られすぎ水準に達する前にさらなる下落の余地を残しています。MACDはゼロライン近辺を推移しており、RSIのクロスアンダーとともにヒストグラムがネガティブに傾いており、修正的なバイアスを強めています。

3月15日の安値1.1435から1月27日の高値1.2019までの2026年のスイング構造にフィボナッチ・リトレースメントを適用すると、この通貨ペアはすでに1.1658付近の61.8%水準を下抜けしている。

次の支持帯は1.1560付近の78.6%リトレースメントに位置しており、これはより広範なチャート上のサポートとも一致する水準である。その下では、100%戻しとなる1.1435のサイクル安値が再び意識されることになる。

上昇方向では、戻りの目安として1.1727の50%水準、および1.1796付近の38.2%水準が意識される。

ボリンジャーバンドは下落に伴うボラティリティ拡大を受けて拡張している。一方、パラボリックSARのドットは価格の上側に転換しており、短期的な下降トレンドを示唆している。ただし反発が生じた場合でも、トレンド転換には200日移動平均線の回復が必要と考えられる。

調整局面の深まりとともにADXは低水準から上昇傾向にあり、トレンドの発生を示唆している。ATRも直近の値動きに伴って拡大しており、マクロ経済指標や地政学的ニュースに対する感応度が高まっていることを示している。

OBVは直近の下落局面で低下傾向を示しており、買いの蓄積ではなく、売りの分配局面にあることを示唆している。

今週の相場は主要な水準によって明確に枠組みが定まっています。 1.1550のサポートが最初の構造的な下値支持線であり、これを割り込むと1.1476、さらに1.1435への道が開ける。上値のレジスタンスは、200日移動平均線(1.1683)から始まり、1.1730~1.1760のディストリビューションゾーンを経て、重要な上値抵抗帯である1.1800~1.1840へと続く。 ファンダメンタルズ面では、ECBの預金金利(2.00%)に対し、FRBのフェッド・ファンド・レートの上限(3.75%)との間には依然として大きな金利差が存在するが、各中央銀行の政策の方向性は以前よりはるかに予測しにくくなっている。 4月のユーロ圏総合インフレ率3.01%は、需要主導ではなくエネルギー価格の上昇によるものであり、ECBの政策決定を複雑にしている。供給側の価格ショックを抑制するために利上げを行えば、2026年にわずか1.11%の成長率にとどまる経済において、成長の鈍化をさらに深刻化させるリスクがある。 コアインフレ率が2.2%であることはECBにとって一定の言い訳にはなるが、ドイツの第1四半期GDPが前期比0.1%にとどまったことは、同地域の産業基盤の脆弱さを浮き彫りにしている。

今後の見通し

今週は、6月11日のECB会合が目前に迫る中、米・イラン間の緊張によるエネルギー価格の上昇、そしてこれまでの緩和姿勢から引き締め方向へと転換しつつある米連邦準備制度理事会(FRB)のスタンスなどを背景に、リスクの不均衡が意識されている。

木曜日に発表されるユーロ圏の最終消費者物価指数(CPI)が重要な材料となる。結果が予想を上回ればユーロの下支えとなる一方、米国の経済指標がコンセンサスを上回る強さを示した場合はドル高要因となり、1.1683〜1.1730のレジスタンス帯での上値は抑えられる可能性がある。

また、米・イラン交渉を巡る原油価格の動向は、こうした経済指標の影響を上書きする可能性もある。ブレント原油が115ドルに向けて上昇すれば、ユーロ圏におけるスタグフレーション懸念が強まり、相場環境は一段と不安定化する恐れがある。

今週、EUR/USDは1.1500〜1.1750のレンジで推移しており、200日移動平均線を下回っていることから、弱気バイアスが意識されている。1.1683を日足で上抜けて引ければ、短期的な弱気シグナルは中立化し、1.1800への上昇余地が開かれる。ただし、そのためには米国の経済指標の大幅な悪化や、中東情勢の明確な沈静化といった材料が必要となる。

長期的には、EUR/USDは2026年下半期を通じて1.16〜1.19のレンジで推移するとの見方が優勢で、今年の上昇トレンド自体は崩れていないものの、さらなる高値更新の前に調整局面が長引く可能性が示唆されている。

6月のECB会合に向けてポジションを構築するトレーダーは、方向性が二分されるリスクに直面している。タカ派的な利上げとなれば、短時間で1.19方向への急伸もあり得る一方、サプライズの据え置きとなれば、再び1.1435付近への下押し圧力が強まる可能性がある。