主要ポイント

- 金(ゴールド)は、3,275ドルのサポートと3,350ドル付近のレジスタンスの間で明確なレンジ内で取引されています。

- テクニカル指標は短期的に弱気を示しています。

RSIは50を下回り、MACDもマイナス圏で推移。

移動平均線では、3,330ドルの50日線と3,325ドルの200日線がそれぞれ上値の障害となっています。

- 米国のインフレ率は目標を上回ったままで、実質利回りは低迷しており、中央銀行による積極的な金購入が長期的な需要を支えています。

- 今週の主要な材料は、FOMC議事要旨、CPI/PPIデータ、そして関税関連の動向です。

- 地政学的リスクと季節的な買いは、現在のレンジを超えた急激な変動を引き起こす可能性がある。

市場動向と直近のパフォーマンス

金(ゴールド)は週初め、3,300ドル前半で取引を開始しました。これは、6月の雇用統計が堅調で、失業率も4.1%と安定したことを受け、米ドルが強含んだためです。 労働市場の予想外の底堅さにより、今夏のFRBによる利下げ期待が後退し、米国債利回りが上昇。これにより、利息を生まない資産である金の魅力が減少しました。 同時に、米国の貿易協定進展や関税猶予延長により安全資産需要がやや後退し、価格は一時3,310ドルを割り込みました。 しかし、中東での緊張の断続的な高まりや、ワシントンでの追加財政刺激策への思惑が、さらなる下落を防ぎ、価格は3,275ドル付近の重要なサポート水準を上回った状態を維持しています。

テクニカル要因とファンダメンタル要因

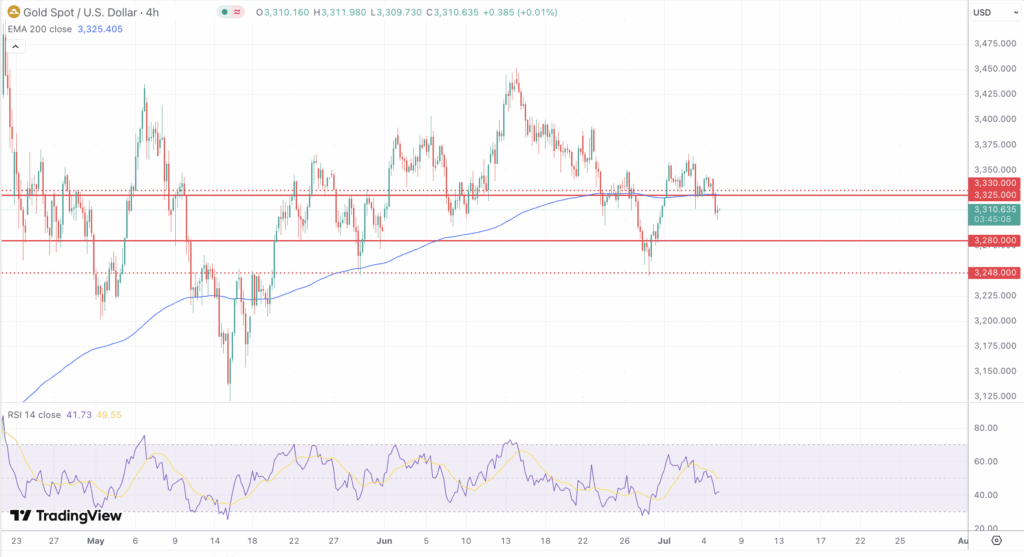

チャートの観点では、ゴールドの4時間足チャートにおいて、抵抗帯はおよそ3,330ドル付近の50期間移動平均線と、より強力な壁として3,250ドル付近の200期間移動平均線に位置しています。 短期モメンタム指標は弱気を示しており、RSIは42付近で中央値を下回り、MACDヒストグラムもマイナス圏に沈んでいます。これにより、反発局面が勢いを欠く可能性が示唆されています。 下値では、直近のサポートが3,280ドル付近に集まっており、その下には4月安値の3,248ドルが控えています。 ボリュームプロファイルでは、3,300~3,315ドルの間に高い取引関心が確認されており、このゾーンを明確に下抜けすれば、売りが加速し3,275ドル付近への下落につながる可能性があります。

ファンダメンタルズ面では、実質利回りの低迷と持続するインフレ圧力が金(ゴールド)の下支えとなっています。 米国の消費者物価指数(CPI)は6月に前年比3.1%上昇しました。 中央銀行による買いも引き続き重要な要因であり、主要新興国の中央銀行は近年、年間1,000トン以上の金を積み増しており、安定した需要を提供しています。 一方で、市場の織り込みでは、年末までにFRBが小幅な利下げを一度行う程度にとどまっており、金利に敏感な資産には抑制要因となっています。 しかし、米国議会で数兆ドル規模の歳出法案が提案されていることや、継続中の関税交渉などが不透明感を増しており、リスクセンチメントが悪化した場合には金価格を押し上げる可能性があります。

今後の見通し

トレーダーは、水曜日発表予定のFOMC議事要旨を注視しており、FRBの政策方針や利下げの先送りに対する当局者のスタンスについて新たな手掛かりを探ろうとしています。 週後半には、米国のCPIとPPIの発表が控えており、インフレ動向や実質金利の見通しについてさらなる情報が得られるでしょう。 8月1日の関税期限も不確定要素として迫っており、もし緊張が高まる兆しがあれば、金価格は急速に3,400ドル付近まで上昇する可能性があります。 また、中東の原油関連を中心とした地政学的リスクの高まりは、安全資産需要を刺激する要因となり得ます。 さらに、インドや中国での季節的需要も、輸入業者が再び市場に参入すれば価格を支える可能性があります。 総じて、金価格は大きなファンダメンタルズ要因が市場心理を覆さない限り、3,275~3,350ドルのレンジ内で推移すると見られます。