主要ポイント

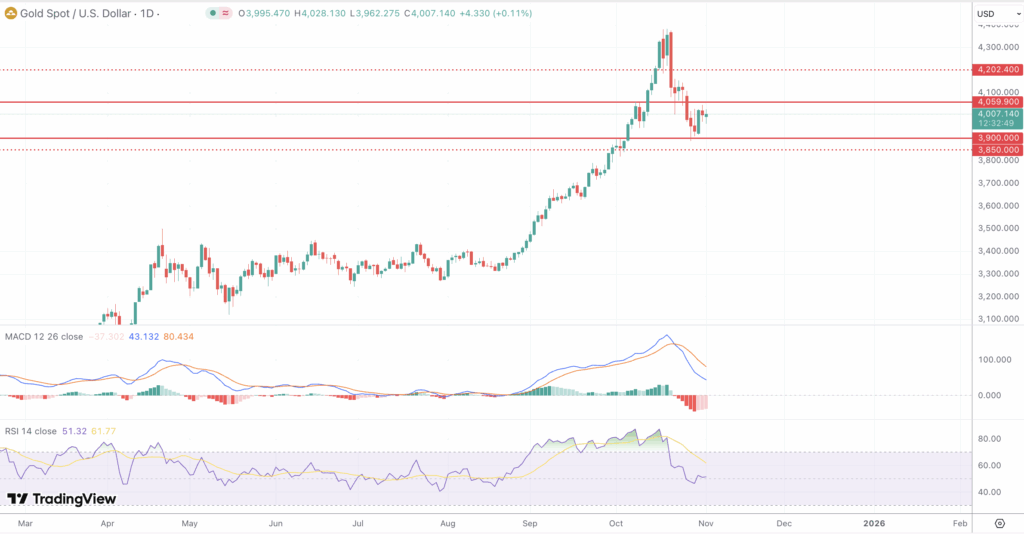

- 現在のポジション:金は$4,381.60の史上最高値を試した後、$4,010付近で取引され、当面のサポートは$3,951、レジスタンスは$4,114

- 技術的見通し:RSIは51で中立シグナル、MACDはモメンタムの弱さを示し、日足チャートでは弱気フラッグパターンが発生する可能性がある。

- FRB政策の影響:最近の25BPの利下げで3.75-4.00%のレンジに緩和、タカ派的なガイダンスで12月予想に不透明感

- サポートレベル:クリティカルサポート:$3,951.68、$3,893.96、$3,820、$3,765-$3,760クラスタ

- 抵抗ゾーン:$4,059.90、$4,114.01、$4,202.40が主な障壁、心理的な$4,000レベルがピボットとして機能

- 貿易関係:歴史的な米中合意で安全資産プレミアムが低下、11月10日からそれぞれ10%と30%の関税引き下げへ

- 中央銀行の需要:中国が買い入れを再開、2300トンの備蓄に1.9トン追加、構造的な価格下支えに

- 月次見通し:11月の取引は$3,820-$4,344のレンジが予想され、月末のターゲットは$4,137前後で、3%の上昇の可能性がある。

市場動向と直近のパフォーマンス

金は現在$4,010近辺で取引されており、年初来で46.59%の顕著な上昇を記録した後、心理的に重要な$4,000のしきい値付近で固まっている。貴金属は10月中旬に史上最高値の$4,381.60を記録した後、統合局面に入り、今年44取引週のうち31取引週で純増を記録し、70%の成功率を記録した。.

当面の取引コリドーは、下値が$3,820、上値が$4,114の間である。出来高を分析すると、米連邦準備制度理事会(FRB)の政策決定と米中貿易力学の進展を受け、市場参加者がポジションを再評価しているため、この整理期間中に機関投資家の参加が増加していることがわかる。現在の値動きはレンジ相場を示唆しており、トレーダーは$4,000が強固なサポートとなるか、それともレジスタンスとなるかを判断している。.

テクニカル要因とファンダメンタル要因

テクニカル指標は中立から混合の見通し。相対力指数は現在51で、ピークの上昇時に90を超える買われすぎの領域から後退した後、均衡した勢いを示している。この中立的なRSIの位置付けは、どちらの方向にも動 く余地があることを示唆している。MACDはプラス圏でモメンタムが低下しており、強気圧力が弱まっていることを確 認しています。.

重要なレジスタンス・レベルは$4,059.90、$4,114.01、$4,202.40で、$4,059.90の弱気ハラミ・パターンは反転圧力の可能性を示唆している。重要なサポートゾーンは$3,951.68、$3,893.96、$3,820で、心理的な$3,900レベルは重要な買い手の関心を示している。$3,886を割り込むと、$3,850-$3,845に向 けて売りが加速し、さらに下落すると$3,800や$3,765- $3,760クラスターに達する可能性がある。23.6%フィボナッチ・リトレースメント・レベルは、$4,050を下回ると、フォロースルーは難しいものの、受け入れられる。.

米連邦準備制度理事会(FRB)は10月に25ベーシスポイントの利下げを実施し、金利を3.75~4.00%に引き下げた。しかし、パウエルFRB議長がタカ派的なコメントを発表し、12月の利下げは「必然的な結論ではない」と強調した。雇用の伸びの鈍化と2.5%インフレの持続という相反するシグナルの中で、FOMC内の政策的分裂が明らかになり、この警戒感は不確実性を呼び込んだ。.

中央銀行の需要は引き続き構造的な支えとなっている。中国人民銀行は6ヵ月間の中断の後、11月に金購入を再開し、1.9トンを追加して約2,300トンの準備を達成した。このような新興国からの公的部門の持続的な需要は、先進国市場の金利政策に関係なく、強力な価格下限を確立している。.

最近の米中貿易動向は、セーフヘイブン・プレミアムを低下させている。トランプ大統領と習近平国家主席は2025年11月10日から、中国が米国製品に対する関税を125%から10%に引き下げる一方、米国は関税を145%から30%に引き下げるという歴史的な合意に達した。中国はレアアースの輸出規制を停止し、2025年の最後の2ヶ月間に少なくとも1200万トンの米国産大豆を購入することを約束した。この緩和により、金を史上最高値に押し上げた地政学的リスクプレミアムは一時的に低下した。.

今後の見通し

今週はいくつかの重要なカタリストが控えている。今後発表されるマクロ経済指標は、特にインフレ指標や労働市場報告など、センチメントを急速に変化させる可能性がある。米連邦準備制度理事会(FRB)の12月会合に向けたコミュニケーショ ンは極めて重要で、ハト派的な示唆があれば急反発の引き金となる可能性がある。.

11月から12月にかけては、インドと中国の宝飾需要の高まりが現物相場の下支えとなるため、季節的なパターンが金を選好する。ETFの保有量は2025年に638トン増加し、3,857トンに達したが、2020年11月のピークである3,929トンを下回っており、投資需要が増加する余地があることを示唆している。年末のポートフォリオ・リバランシングのフローが、さらなる上昇モメンタムを確立する可能性がある。.

テクニカルパターンは、弱気フラッグ形成の可能性を示唆し、サポートが失敗した場合、修正動 向の継続を示唆する。しかし、長期的な構 造は依然として建設的で、月足指標では1ヵ月RSIが95.44、1ヵ月ADXが63.15と、基調的な 上昇トレンドが極めて強いことを裏付けている。こ の よ う な 環 境 か ら 、強 気 な 長 期 ポ ジ シ ョ ン に と っ て は 、ディップが戦術的な買いの機会をもたらす可能性がある。.

来週の目標株価は、$3,951と$4,114の間の価格固定の継続を示唆し、出来高増加で$4,059.90を上抜けすると、$4,202.40を目標にする可能性がある。1TP4,951.68がサポートされない場合、弱気シナリオでは1TP4,820が下値目標となる。11月については、アナリストのコンセンサスでは、$3,820から$4,344の間で取引され、月末のターゲットは$4,137近辺と予想されており、現在の水準から3%の小幅な上昇となる。.

市場参加者は、12月に25ベーシスポイントの利下げが実施される確率を98.3%としているが、FRBのレトリックはこの結果が不確実であることを示唆している。米ドルは現在、8月上旬以来の高値に近い水準にあり、ドル建て金価格に逆方向の圧力をかけている。一方、米政府機関の閉鎖や中東情勢の未解決など、地政学的な不確実性が引き続き安全資産としての魅力を支えている。.